Cập nhật tiến độ Dự án khu đô thị Phủ Hà - MK Central City ngày 26/7/2023

Tin tức

Đất mặt tiền Yên Ninh cách biển Bình Sơn 500m

Bán nhà Lương Ngọc Quyến phường Phủ Hà, thành phố Phan Rang Tháp Chàm, Ninh Thuận

Bán Homestay Đầm Nại thị trấn Khánh Hải

Bán nhà vườn tại Bình Quý, thị trấn Phước Dân, Ninh Phước, Ninh Thuận

Bán đất vườn khu phố Cà Đú thuộc thị trấn Khánh Hải

Bán đất nền khu đô thị mới Đông Bắc (khu K1)

Đất biển Bình Sơn Ninh Thuận hướng Đông View biển

Mong đợi lãi suất vay mua nhà sẽ giảm thêm nên nhiều người vẫn đang tìm hiểu thông tin, chứ chưa chịu "xuống tiền" ở thời điểm này. Hiện tại, mặt bằng lãi suất huy động đang giảm dần được kỳ vọng sẽ là động lực lớn giúp thị trường địa ốc hồi phục.

Chiết Khấu Mạnh Cũng Khó Cứu Sức Mua

Chia sẻ mới đây về tình hình bán hàng, một doanh nghiệp đang bán dự án nhà phố liền kề Long An cho biết, dù đã triển khai nhiều chính sách ưu đãi bán hàng nhưng sức mua vẫn thấp. Doanh nghiệp đã tung ra chương trình vay hỗ trợ lãi suất 0% trong hơn 3 năm cũng không mang lại nhiều tác dụng. Người mua vẫn có tâm lý muốn chờ lãi suất vay mua nhà giảm mạnh mới ra quyết định. Vì thế công ty phải đóng giỏ hàng để tính toán triển khai chính sách bán hàng mới, hi vọng thanh khoản sẽ tích cực hơn.

Người mua nhà vẫn kỳ vọng lãi suất vay sẽ giảm mạnh trong thời gian tới,

Còn theo một doanh nghiệp đang triển khai các dự án căn hộ TPHCM, dù CĐT đã chấp nhận cắt bớt lợi nhuận, bù vào chương trình bán hàng và hỗ trợ thanh toán cho người mua, cũng như đưa ra tổng mức chiết khấu cao đến gần 30% nhưng tỷ lệ bán vẫn chưa đến 10% tổng số giỏ hàng triển khai kỳ này. “Hầu hết lo ngại của người mua nhà là lãi suất vay mua nhà còn đang cao, nếu mua thì phải gánh một khoản tài chính lớn trong khi tình hình kinh tế bấp bênh, suy thoái mà thời điểm BĐS phục hồi lại chưa thấy rõ. Vậy nên, dù chiết khấu mạnh cũng không hút được khách hàng”, vị này cho hay.

Hầu hết các dự án có nguồn hàng chào bán thời điểm này đều rất mạnh tay trong các chính sách bán hàng như tăng chiết khấu, nới tiến độ thanh toán, áp dụng phương thức chi trả linh hoạt, chia nhỏ nhằm kích cầu thanh khoản. Tuy nhiên, lãi suất vay mua nhà vẫn là gánh nặng. Vì vậy dù có nhu cầu, người mua cũng không dám liều lĩnh đi vay ngân hàng để mua nhà lúc này vì lo lắng tình hình tài chính bản thân sẽ ảnh hưởng lớn nếu cộng thêm lãi suất cao.

Thời gian gần đây, mặt bằng lãi suất huy động đã giảm khá mạnh, nhưng nhiều người cho biết vẫn cần cân nhắc khi sử dụng vốn vay ngân hàng để mua nhà vì lãi suất còn ở mức cao, chưa về mức kỳ vọng. Theo tìm hiểu từ Batdongsan.com.vn, lãi suất vay mua nhà tại các ngân hàng vẫn đang khá cao. Thấp nhất hiện nay là ngân hàng MSB với mức 4,99%/năm nhưng chỉ cố định trong 3 tháng đầu với các khoản vay có thời hạn trên 24 tháng, từ tháng thứ 4 trở đi sẽ áp dụng lãi suất thả nổi theo lãi suất thị trường nên lãi vay thực tế rơi vào khoảng 13,75%/năm. Một số ít ngân hàng có lãi vay mua nhà ở tầm trung dưới 10%/năm như Shinhan Bank, TPBank cũng chỉ áp dụng cho thời hạn 6 tháng. Còn loạt ngân hàng lớn như VIB, PVcomBank, VPBank, HDBank đều có lãi suất vay mua nhà 12-13,5%/năm.

Người Mua Vẫn Chờ Lãi Suất Vay Mua Nhà Hạ

Anh Trần Tiến Dũng (quận 4, TP.HCM) cho biết sẽ xem xét mua nhà nếu lãi suất vay giảm trong thời gian tới. Theo anh, với thu nhập của gia đình mình lúc này, liều lĩnh đi vay ngân hàng với mức lãi suất 13 -14% là tự tạo gánh nặng quá lớn. Công việc bấp bênh, nguy cơ thu nhập bị cắt giảm bất kỳ lúc nào vì kinh tế lúc này đang khó khăn. Bản thân anh có tiền tích lũy để mua nhà nhưng giờ ưu tiên số tiền này để dự phòng cho kinh tế gia đình thời gian tới.

“Tôi vẫn muốn mua nhà, nhưng nếu đi vay thì không dám. Giờ có căn hộ nào vừa túi tiền tầm 1,5 tỷ đồng thì sẽ cân nhắc mua, cần đi vay tầm 300 -400 triệu đồng mình còn dám. Vay cả tỷ đồng thì không thể đánh liều”, anh Dũng cho hay.

Sức cầu bất động sản dự kiến sẽ phục hồi khi lãi suất ngân hàng hạ nhiệt.

Tương tự, chị Diễm (TP. Thuận An, Bình Dương) chia sẻ, chị hy vọng cuối năm lãi suất vay mua nhà sẽ giảm vì hiện tại lãi suất huy động đã giảm rất nhiều. Nếu lãi suất giảm thì chị sẽ đi vay để mua nhà do đã nhắm được dự án phù hợp. Còn với lãi suất vay hiện tại, chị không dám tính toán đến việc đầu tư hay mua bất động sản.

Theo báo cáo từ Hội Môi giới BĐS Việt Nam, giao dịch BĐS các tháng gần đây vẫn chậm, lý do bởi nhiều người chưa thấy được việc đi vay để mua nhà lúc này là phù hợp với ngân sách gia đình, bao gồm cả những người có nhu cầu ở thực. Mặc dù lãi suất huy động đã giảm nhưng lãi suất vay vẫn ở mức cao do cần độ trễ. Bên cạnh đó, các khoản vay mua nhà thường là vay dài hạn, nên các ngân hàng sẽ phải cân nhắc mức độ rủi ro mới tính tới việc giảm mạnh lãi vay.

Bàn về giải pháp để dòng tiền quay trở lại thị trường BĐS, hầu hết các chuyên gia đều cho rằng, cần giúp người mua tiếp cận được vốn vay với lãi suất thấp. Theo đó, lãi suất vay cần giảm xuống dưới 10%/năm thì mới có thể kích cầu tăng sức mua với BĐS. Tuy nhiên việc kéo lãi suất xuống được mức đó ở thời điểm này là không thể, bởi lãi suất thế giới đang trong xu hướng tăng, việc giảm mạnh lãi suất sẽ tạo sự bất ổn về tỷ giá, ngoại hối. Nguồn vốn tín dụng từ ngân hàng giữ vai trò quan trọng trong nền kinh tế, việc giảm sâu lãi suất cho vay lúc này khó khả thi. Nếu ngân hàng giảm lãi suất để hỗ trợ kinh tế thì sẽ kích thích tăng trưởng tín dụng, nhưng lạm phát cũng sẽ tăng theo.

Về lời khuyên cho người mua nhà lúc này, các chuyên gia cho rằng, người mua có thể cân nhắc việc đi vay mua nhà dựa trên tính toán khả năng chi trả. Có thể đi vay với khoảng vay tối đa 50% giá trị sản phẩm và chiếm không quá 30% tổng thu nhập của gia đình. Còn nếu kinh tế không cho phép thì không nên liều lĩnh vay mua nhà lúc này. Bên cạnh đó, hiện nay BĐS đang trong giai đoạn phù hợp để mua vì giá bán ổn định, thậm chí giảm nhẹ, các chính sách chiết khấu tốt. Khi thị trường khó khăn nhất cũng là lúc mua được giá tốt nhất. Sau 2-3 năm, khi thị trường sôi động trở lại thì BĐS sẽ vào chu kỳ tăng giá, cơ hội vì vậy cũng qua đi.

( Theo Phương Uyên - Thanhnienviet)

Link bài gốc: https://thanhnienviet.vn/2023/05/25/cho-lai-suat-vay-mua-nha-giam-them-nhieu-nguoi-chan-chu-xuong-tien

Mã bất động sản: PR635

Thông tin mô tả

- Vị trí: Mặt tiền đường Nguyễn thiện Thuật, TĐC Phan Đăng Lưu, phường Phước Mỹ, Tp. Phan Rang Tháp Chàm, Ninh Thuận.

- Diện tích: 100m2 ( ngang 5m dài 20m)

- Loại đất: ODT

- View: Hướng Tây

- Giá bán: 2,1 tỷ ( có thương lượng )

- Liên hệ: 0933.84.3118 – 0931.999.338 – Zalo; Ninh Thuận land

Đối tượng mua nhà ở xã hội theo quy định của Luật Nhà ở 2014 gồm 10 nhóm, trong đó nhóm ưu tiên là những người có công với Cách mạng; hộ gia đình nghèo và cận nghèo; hộ gia đình sống tại vùng thường xuyên có thiên tai; quân nhân; cán bộ, viên chức Nhà nước,…

Quy Định Về Đối Tượng Mua Nhà Ở Xã Hội

Chính sách nhà ở xã hội là một phần quan trọng của chính sách an sinh xã hội, giúp giải quyết nhu cầu nhà ở cho các đối tượng có thu nhập thấp, chưa đủ điều kiện mua, thuê mua hoặc thuê nhà theo giá thị trường. Với những ưu đãi về giá bán, giá thuê, lãi suất vay ngân hàng, các dự án nhà ở xã hội luôn thu hút sự quan tâm của người có nhu cầu mua nhà.

Tuy nhiên, không phải ai cũng đủ điều kiện mua nhà ở xã hội. Vậy đối tượng mua nhà ở xã hội theo quy định của pháp luật gồm những ai?

Luật Nhà ở năm 2014 quy định đối tượng mua nhà ở xã hội gồm 10 nhóm như sau:

- Người có công với Cách mạng theo quy định của pháp luật về ưu đãi người có công với Cách mạng

- Hộ gia đình nghèo và cận nghèo tại khu vực nông thôn

- Hộ gia đình tại khu vực nông thôn thuộc vùng thường xuyên bị ảnh hưởng bởi thiên tai, biến đổi khí hậu

- Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị

- Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp

- Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân

- Cán bộ, công chức, viên chức

- Các đối tượng đã trả lại nhà ở công vụ theo quy định tại khoản 5 Điều 81 Luật Nhà ở 2014 (người trả lại nhà ở công vụ nếu không thuộc diện bị thu hồi nhà ở do có hành vi vi phạm theo quy định và chưa có nhà ở tại nơi sinh sống sau khi trả lại nhà công vụ thì cơ quan, tổ chức đang trực tiếp quản lý, sử dụng người này có trách nhiệm phối hợp với UBND cấp tỉnh nơi người đó sinh sống căn cứ vào tình hình cụ thể để giải quyết cho thuê, cho thuê mua, mua nhà ở xã hội)

- Học sinh, sinh viên các học viện, trường đại học, cao đẳng, dạy nghề; học sinh trường dân tộc nội trú công lập được sử dụng nhà ở trong thời gian học tập

- Hộ gia đình, cá nhân thuộc diện bị thu hồi đất và phải giải tỏa, phá dỡ nhà ở theo quy định của pháp luật mà chưa được Nhà nước bồi thường bằng nhà ở, đất ở.

Bên cạnh việc nằm trong 10 đối tượng được mua nhà ở xã hội đã liệt kê ở trên, người mua cũng cần đạt các điều kiện mua nhà ở xã hội theo quy định. Cụ thể, người mua nhà ở xã hội phải đáp ứng các điều kiện về nhà ở, điều kiện về cư trú và điều kiện về thu nhập.

Điều kiện về nhà ở: Người chưa có nhà thuộc sở hữu của mình hoặc đang có nhà thuộc sở hữu của mình nhưng diện tích nhà ở bình quân đầu người trong hộ gia đình thấp hơn mức diện tích nhà ở tối thiểu do Chính phủ quy định theo từng thời kỳ và từng khu vực; hoặc là nhà tạm bợ, hư hỏng, dột nát chưa được Nhà nước hỗ trợ nhà, đất.

Điều kiện về cư trú: Người mua nhà ở xã hội phải có hộ khẩu thường trú hay đăng ký tạm trú nhưng đóng bảo hiểm xã hội từ 1 năm trở lên tại các tỉnh, thành phố có dự án phát triển nhà ở xã hội.

Điều kiện về thu nhập: Nhà ở xã hội dành cho người thu nhập thấp, chính là người không thuộc diện nộp thuế thu nhập thường xuyên theo quy định thuế thu nhập cá nhân; người thuộc hộ gia đình nghèo là đối tượng nằm trong chuẩn nghèo theo quy định của Chính phủ. Đối với cán bộ, công chức thì phải thuộc diện không phải nộp thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân. Nếu là đối tượng bảo trợ xã hội muốn mua nhà ở xã hội thì phải có xác nhận của UBND xã/phường/thị trấn nơi cư trú. Riêng học sinh, sinh viên chỉ được thuê, không được mua nhà ở xã hội.

Dù nằm trong 10 đối tượng mua nhà ở xã hội, người mua vẫn phải đáp ứng các điều kiện về nhà ở, cư trú và thu nhập.

Đề Xuất Bỏ Điều Kiện Về Cư Trú

Trên đây là những quy định về đối tượng mua nhà ở xã hội và các điều kiện để được mua nhà ở xã hội theo pháp luật hiện hành. Mới đây, Bộ Xây dựng đã đề xuất một số điểm mới trong thực hiện chính sách nhà ở xã hội. Trong đó, đáng chú ý là đề xuất bỏ quy định người dân muốn mua nhà xã hội phải có đăng ký thường trú hoặc tạm trú từ 1 năm trở lên tại địa phương nơi có dự án phát triển nhà ở xã hội.

Cụ thể, trong dự thảo nghị quyết của Quốc hội thí điểm một số chính sách nhằm phát triển nhà ở xã hội và nhà lưu trú công nhân khu công nghiệp, Bộ Xây dựng đề xuất người mua, thuê mua nhà ở xã hội chỉ phải đảm bảo 2 điều kiện về nhà ở và thu nhập, bỏ điều kiện về cư trú như quy định hiện nay. Còn người thuê nhà ở xã hội không bắt buộc đáp ứng điều kiện về nhà ở và thu nhập.

Quy định về điều kiện cư trú như pháp luật hiện hành được đánh giá là không còn phù hợp trong tình hình mới, gây phát sinh những thủ tục không cần thiết. Bộ Xây dựng lý giải quy định về 3 điều kiện nhà ở, cư trú và thu nhập dẫn đến bất cập là người thu nhập thấp muốn thuê nhà ở xã hội cũng phải thực hiện đầy đủ thủ tục, giấy tờ chứng minh.

Bên cạnh đó, Bộ Xây dựng cũng đề xuất thêm một số chính sách về quyền và ưu đãi dành cho các chủ đầu tư phát triển dự án nhà ở xã hội. Bộ đề xuất thí điểm quy định cho phép chủ đầu tư dự án xây dựng nhà ở xã hội được kinh doanh sản phẩm theo phương án kinh doanh tự chủ, không bắt buộc phải dành 20% diện tích sàn nhà ở xã hội trong dự án xây dựng nhà ở xã hội để cho thuê. Ngoài ra, các chủ đầu tư dự án nhà ở xã hội cũng được hưởng những ưu đãi về miễn, giảm tiền sử dụng đất, tiền thuê đất và hưởng lợi nhuận định mức 10% đối với phần diện tích xây dựng nhà ở xã hội.

(Theo Lan Chi - Thanhnienviet)

Link bài gốc: https://thanhnienviet.vn/2023/04/04/doi-tuong-mua-nha-o-xa-hoi-gom-nhung-ai-dieu-kien-mua-nha-o-xa-hoi

Bán tài sản là một trong những cách mà nhiều đại gia bất động sản lựa chọn để có dòng tiền trong tình cảnh thị trường bất động sản trầm lắng. Hoạt động M&A được dự báo sẽ phát triển mạnh trong giai đoạn này.

Nở Rộ Hoạt Động M&A

Mới đây nhất, truyền thông xôn xao trước thông tin đại gia Nguyễn Hữu Đường, còn được gọi là Đường bia, chủ tịch Tập đoàn Hoà Bình rao bán khách sạn dát vàng Dolce Hanoi Golden Lake. Khách sạn cao 25 tầng này vốn sở hữu vị trí đắc địa khi toạ lạc tại khu đất vàng B7 phường Giảng Võ, quận Ba Đình (Hà Nội) và được chào bán với giá khởi điểm 250 triệu USD. Nói về lý do bán khách sạn dát vàng, là niềm tự hào của mình, đại gia Đường bia chia sẻ để do công ty hết tiền nên buộc phải bán khách sạn để giải quyết vấn đề lương và các chi phí trả lãi cho ngân hàng.

Khách sạn dát vàng Dolce Hanoi Golden Lake đang được rao bán

Hoạt động rao bán các dự án lớn vẫn đang diễn ra sôi nổi, đặc biệt tại thị trường phía Nam. Tại TP.HCM, một dự án thương mại dịch vụ, văn phòng có vị trí mặt tiền đường Kinh Dương Vương và Lê Tuấn Mậu thuộc phường 13 (quận 6, TP.HCM) với diện tích 4.372,5m2 đang được rao bán với giá 306 tỷ đồng. Một quỹ đất thuộc đường Huỳnh Tấn Phát (quận 7) với quy mô hơn 5.000m2 cũng đang được rao bán với giá 570 tỷ đồng. Tại Long An, một dự án 2ha kho xưởng, nhà máy sản xuất có vị trí mặt đường DT823, thuộc cụm Công nghiệp Hòa Khánh Tây, Đức Hòa, Long An đang có giá chuyển nhựơng là 75 tỷ đồng.

Tại thành phố du lịch Đà Nẵng, một loạt khách sạn cũng đang được rao bán. Đơn cử, một khách sạn 4 sao tại Sơn Trà, Đà Nẵng có chiều cao 12 tầng với quy mô 90 phòng đang được rao bán với giá 300 tỷ đồng. Cũng tại khu vực Sơn Trà, một khách sạn 4 sao cao 17 tầng có mặt tiền nằm trên đường Dương Đình Nghệ với quy mô 75 phòng đang được rao bán ngoài 120 tỷ đồng. Tại quận Ngũ Hành Sơn, một khách sạn gần trục đường chính Minh Mạng có chiều cao 8 tầng với 48 phòng đang được rao bán khoảng 60 tỷ đồng…

Bên cạnh hoạt động rao bán, chuyển nhương các dự án bất động sản diễn ra sôi động, sau kì Tết Nguyên đán, Các ngân hàng như Agribank, VietinBank, BIDV, NCB, Sacombank… liên tục đang đẩy mạnh đấu giá và thanh lý tài sản để thu hồi nợ, trong đó, tài sản được mang ra đấu giá chủ yếu là bất động sản.

M&A – Xu Thế Của Thị Trường Hiện Tại

Kể từ năm 2022, hàng loạt các diễn biến như kiểm soát tín dụng bất động sản, áp lực đáo hạn trái phiếu đã khiến các doanh nghiệp bất động sản gặp khó về dòng vốn. Không được “bơm vốn”, thị trường bất động sản lao dốc. Hoạt động rao bán, chuyển nhượng bất động sản được coi là một “cứu cánh” về dòng tiền cho các doanh nghiệp. Để có dòng tiền tái đầu tư, các đơn vị bất động sản phải chọn giải pháp cơ cấu lại danh mục đầu tư và chuyển nhượng các dự án. Chính bởi vậy, thị trường M&A bất động sản từng bước trỗi dậy mạnh mẽ.

Thị trường M&A bất động sản hứa hẹn sôi động thời gian tới

Nhìn nhận về xu hướng M&A thời gian qua, ông Sử Ngọc Khương, Giám đốc cấp cao Savills Việt Nam cho biết, nền kinh tế vẫn đang đối mặt nhiều thách thức, nằm trong guồng quay này, thị trường bất động sản vẫn đang chịu nhiều khó khăn, đặc biệt là khó khăn về dòng tiền. Trong khi đó, bất động sản là lĩnh vực cần nguồn vốn rất lớn, trong khi các quy định về tín dụng cho ngành BĐS chưa có thay đổi thì việc kêu gọi vốn qua hình thức M&A vẫn được các nhà đầu tư hướng đến. Thị trường M&A bất động sản hứa hẹn sôi động.

Sự sôi động của thị trường M&A được đánh giá là sẽ mang đến những điều tích cực cho thị trường bất động sản Việt Nam như giúp các dự án đang gặp khó về nguồn vốn được “hồi sinh”, giúp gia tăng nguồn cung cho thị trường bất động sản, thúc đẩy thị trường hồi phục và từng bước ổn định trở lại. Nhận định về phân khúc bất động sản nào đang hút dòng tiền M&A, ông Khương cho biết những dự án có dòng tiền nhanh như trung tâm thương mại, văn phòng, khu công nghiệp, căn hộ dịch vụ nằm trong tầm ngắm của hoạt động M&A. Các nhà đầu tư đến từ Nhật Bản, Hàn Quốc và Singapore luôn tìm kiếm các dự án sạch, pháp ý rõ ràng để M&A vẫn đánh giá Việt nam là điểm đầu tư hấp dẫn.

Đồng quan điểm, bà Trang Bùi, Tổng giám đốc Cushman & Wakefield cho biết, thị trường mua bán sáp nhập bất động sản diễn ra sôi động ở nhiều phân khúc, loại hình bất động sản nhưng tập trung chính vào nhà ở, khu công nghiệp và văn phòng. Về hoạt động M&A thời gian tới, bà Trang nhận định nhà đầu tư thuộc khối ngoại và các quỹ quốc tế vẫn đang tìm kiếm những dự án bất động sản tốt để thực hiện hoạt động M&A. Họ liên doanh với các đơn vị có uy tín tại Việt Nam để hợp tác hoặc rót vốn. Đáng chú ý, sự phát triển của các quỹ đầu tư tư nhân cũng đã cung cấp một nguồn vốn dồi dào để thực hiện các thương vụ M&A.

(Theo Nguyễn nam - Thanhnienviet)

Link bài viết gốc: https://thanhnienviet.vn/2023/03/18/nhieu-dai-gia-bds-tim-huong-di-moi/

Mã bất động sản: K033

Giá : 4.3 Tỷ Diện tích 95 m2

Thông tin mô tả

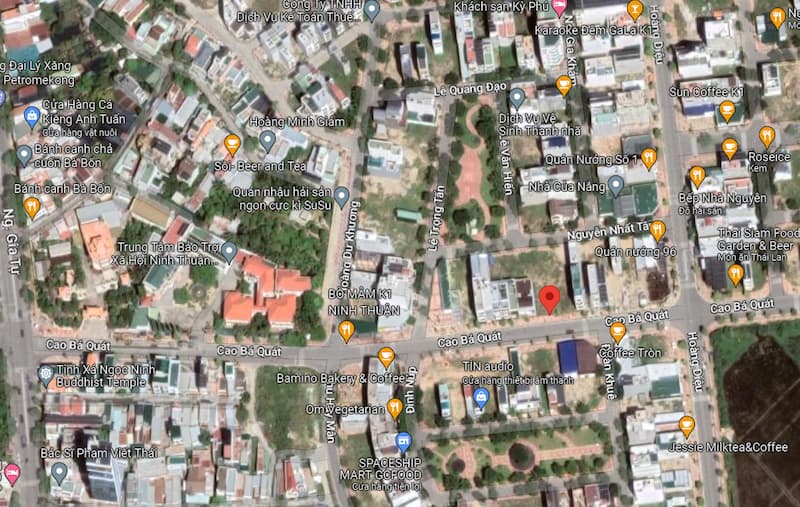

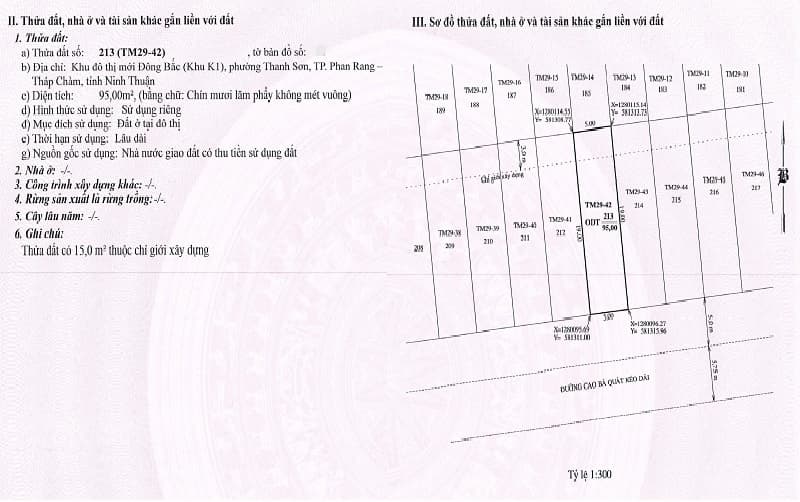

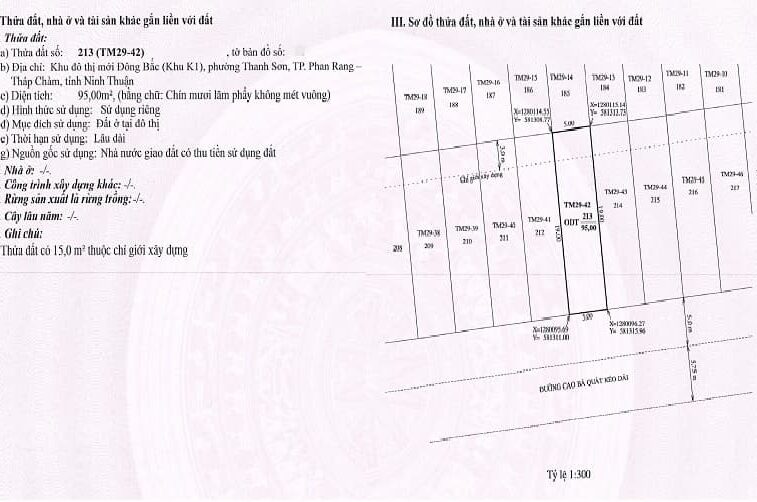

Đất mặt tiền Cao Bá Quát K1 giá chỉ 4,3 tỷ

- Địa chỉ: Lock TM29 mặt tiền Cao Bá Quát, KĐT mới Đông Bắc (khu K1), phường Thanh Sơn, Tp. Phan Rang Tháp Chàm, Ninh Thuận.

- Loại đất: ODT

- Diện tích: 95m2 ( ngang 5m, dài 19m)

- Giá bán: 4,3 tỷ

- Liên hệ: 0931.999.338 – 0933.84.3118 – Zalo: Ninh Thuận Land

- Tiện ích: Lô đất ngay trung tâm thành phố Phan Rang Tháp Chàm, Khu K1, tuyến phố kinh doanh nhà hàng, Quán ăn, Cafe, Trà sữa, khách sạn, chung cư Hacom Galacity, dân cư đông đúc, dân trí cao, gần Chợ, Quảng trường 16/4, trung tâm hành chính, ngân hàng, cách biển chỉ 2km… Thích hợp xây khách sạn, nhà hàng, văn phòng, cho thuê mặt bằng kinh doanh.

Đặc điểm bất động sản

- Địa chỉNinh Thuận, Phường Thanh Sơn, TP.Phan Rang -Tháp Chàm

- Loại bất động sảnBán đất

- HướngKhông xác định

- Số phòng ngủ

- Dự ánKhu đô thị Đông Bắc (khu K1)

Thông tin liên hệ

- Tên liên lạcKhanh - Ninh Thuận land

- Điện thoại0931999338

- Zalo0933843118

- Skype

- Emailphanrangrealty@gmail.com

Mã bất động sản: PR162

Giá : 6.2 Tỷ Diện tích 176 m2

Thông tin mô tả

- Diện tích: 176m2 ( ngang 6m, dài 29,51m)

- Loại đất: ODT + CLN

- View: Hướng Bắc

- Vị trí: Mặt tiền đường Nguyễn Thị Minh Khai, phường Mỹ Bình, Tp. Phan Rang Tháp Chàm, Ninh Thuận. Cách Biển Bình Sơn chỉ 1km

- Giá bán: 6 tỷ 2

- Liên hệ: 0931.999.338 – 0933.84.3118 – Zalo: Ninh Thuận Land

- Tiện ích: Lô đất chỉ cách biển 1km, cách khu đô thị mới Đông Bắc 1km, cách khu đô thị biển Bình Sơn ninh Chữ (khu K2) 700m, cách bệnh viện tỉnh chỉ 900m, mặt tiền đường rộng 27m, mặt tiền lô đất rộng 6m, gần công viên, trường học, siêu thị, chợ, kế bên khu đô thị Đông Văn Sơn Bắc Bình Sơn… Rất thích hợp để kinh doanh, xây khách sạn, mở quán ăn, xây văn phòng công ty, để ở kết hợp kinh doanh.

Cách kiểm tra đất có lên thổ cư được không được nhiều người tìm hiểu và thực hiện trước khi đưa ra quyết định mua bán, đầu tư một thửa đất. Nguyên nhân có thể vì loại đất này có cơ hội sinh lời cao, hoặc do nhu cầu sử dụng tỷ lệ thuận với sự gia tăng dân số, trong khi quỹ đất có sẵn ngày càng hạn chế.

1. Một Số Vấn Đề Liên Quan Tới Chuyển Đổi Mục Đích Sử Dụng Đất

Trước khi tìm hiểu xem có cách kiểm tra đất có lên thổ cư được không, Badongsan.com.vn sẽ cập nhật một vài thông tin liên quan về đất và chuyển đổi mục đích sử dụng đất như sau.

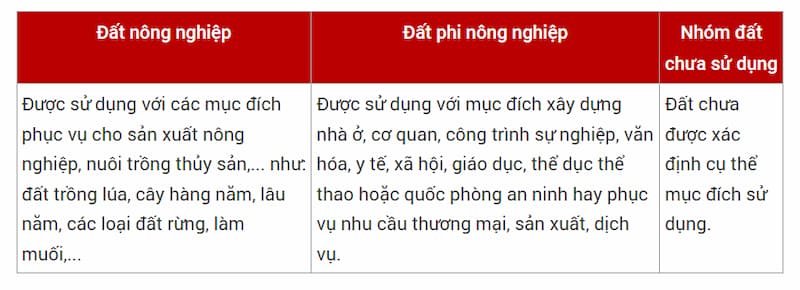

Phân loại đất

Tại Việt Nam hiện nay, theo mục đích sử dụng, có thể chia đất thành 03 nhóm chính:

Đất là nguồn tài nguyên rất quý giá và có hạn, trong khi đó, nhu cầu sử dụng của con người ngày càng tăng và có sự thay đổi theo thời gian.

Chẳng hạn, khi nền kinh tế còn dựa nhiều vào sản xuất nông nghiệp thì quỹ đất nông nghiệp cần nhiều, khi chuyển sang sản xuất công nghiệp, kinh doanh dịch vụ hoặc trong điều kiện dân số ngày càng tăng, nhu cầu về quỹ đất phi nông nghiệp lại lên cao.

Điều này dẫn tới nhu cầu chuyển đổi mục đích sử dụng đất và những quy định cụ thể của pháp luật về vấn đề này đã ra đời. Trong đó, chuyển đổi đất thành thổ cư nhận được nhiều sự quan tâm.

Khái niệm đất thổ cư là cách gọi dân dã trong đời sống, chỉ loại đất ở mà cá nhân hay hộ gia đình có quyền sử dụng trong thời gian dài. Tùy vào vị trí địa lý mà đất này được phân loại gồm: đất ở đô thị và đất ở nông thôn.

Việc chuyển đổi đất lên thổ cư có ý nghĩa gì?

Việc chuyển đổi đất lên thổ cư có thể mang lại một số lợi ích như:

- Giải quyết nhu cầu về đất ở của con người, phù hợp với quá trình gia tăng dân số.

- Giúp sử dụng hiệu quả, tránh lãng phí những diện tích hoang hóa, không được sản xuất do quá trình đô thị hóa và sự điều chỉnh về tỷ trọng nông nghiệp, công nghiệp, dịch vụ của nền kinh tế.

Chuyển đổi mục đích cũng là cách tiết kiệm tài nguyên đất

2. Chuyển Đổi Đất Lên Thổ Cư Có Cần Xin Phép Không?

Từ những phân tích trên có thể thấy việc chuyển đổi đất lên thổ cư rất cần thiết và là nhu cầu của không ít người.

Pháp luật đã quy định rất rõ việc chuyển đổi mục đích sử dụng đất. Tại Điều 57 của Luật Đất đai 2013 việc chuyển đổi trong các trường hợp sau đây phải được sự cho phép của cơ quan có thẩm quyền. Cụ thể là:

- Chuyển đổi trong nhóm đất nông nghiệp, tức là từ đất trồng cây lâu năm hoặc hàng năm sang làm muối, trồng rừng, thành ao, hồ đầm để nuôi trồng thủy sản,...

- Từ loại đất rừng sản xuất hoặc phòng hộ sang mục đích nông nghiệp khác.

- Từ đất nông nghiệp sang đất phi nông nghiệp.

- Trong nhóm đất phi nông nghiệp, có thể từ đất không dùng để ở sang để ở.

Ngoài ra, còn một số trường hợp khác như đất không phải mục đích thương mại, dịch vụ sang thương mại, dịch vụ, đất nông nghiệp sang sản xuất phi nông nghiệp,...

Như vậy, chuyển đổi đất sang thổ cư (đất ở) cũng thuộc trường hợp cần có sự cho phép của cơ quan nhà nước.

Chuyển đổi đất lên thổ cư phải được sự cho phép của cơ quan có thẩm quyền

3. Cách Kiểm Tra Đất Có Lên Thổ Cư Được Không

Không phải mọi trường hợp, mọi loại đất đều có thể chuyển đổi mục đích lên đất thổ cư. Vậy, làm sao biết đất có lên thổ cư được không?

Hiện nay, liên quan tới lĩnh vực này chưa có văn bản pháp luật nào quy định cụ thể. Mặc dù vậy, bạn có thể căn cứ vào một số loại giấy tờ, theo một số cách sau để kiểm tra.

Dựa trên thông tin về kế hoạch sử dụng đất đai của xã, huyện

Điều 52, Luật Đất đai đã quy định rõ về nội dung chuyển đổi mục đích sử dụng đất. Có hai căn cứ bạn có thể tìm hiểu để đề nghị được thực hiện chuyển đổi:

- Kế hoạch sử dụng đất hàng năm đã được phê duyệt của cấp huyện nơi quản lý mảnh đất cần chuyển đổi.

- Nhu cầu chuyển đổi chính đáng, hợp lý đã được Phòng Tài nguyên và Môi trường cấp huyện thẩm tra trong hồ sơ cũng như xác minh ngoài thực địa.

Nói một cách ngắn gọn, nếu mảnh đất bạn muốn chuyển đổi lên thổ cư nằm trong diện tích được phép chuyển đổi theo kế hoạch sử dụng đất hàng năm của huyện thì bạn có thể làm hồ sơ đề nghị.

Cách kiểm tra đất có lên thổ cư được không tại UBND cấp huyện

Đến đây, một câu hỏi nữa lại được đặt ra là làm thế nào để biết được kế hoạch sử dụng đất hàng năm của huyện? Theo như luật Quy hoạch sửa đổi bổ sung năm 2018 thì tất cả các thông tin này đều được công khai tại Ủy ban Nhân dân cấp xã, huyện và trên cổng thông tin điện tử của Ủy ban Nhân dân huyện.

Cách kiểm tra đất có lên thổ cư được không thông qua gửi yêu cầu cung cấp dữ liệu về đất đai

Bạn có thể gửi yêu cầu cung cấp thông tin kế hoạch sử dụng đất của huyện trong năm tới văn phòng quản lý đất đai để được giải đáp. Đồng thời, cũng có thể yêu cầu cung cấp thông tin về mảnh đất mình đang có quyền sở hữu. Đây cũng là cách kiểm tra đất có lên thổ cư được không được nhiều người đang áp dụng.

Quyền khai thác thông tin về đất đai của người dân do Nhà nước cung cấp thông qua phiếu yêu cầu đã được quy định rõ tại Thông tư 34/2014/TT-BTNMT của Bộ Tài nguyên và môi trường song không bao gồm việc tiết lộ dữ liệu thuộc bí mật quốc gia.

Người dân có thể gửi đơn lên văn phòng quản lý đất đai để được giải đáp

Căn cứ vào giấy chứng nhận quyền sử dụng đất

Một số người cho rằng, có thể kiểm tra thông tin quy hoạch đất trên Giấy chứng nhận quyền sử dụng đất (nét gạch đứt bên cạnh thông tin về thửa đất). Tuy nhiên, không phải tất cả giấy chứng nhận đều bao gồm cả thông tin này. Đó là còn chưa kể tới việc trải qua thời gian dài, việc quy hoạch có thể đã được điều chỉnh.

Có thể nói, với việc công khai, minh bạch các thông tin về quy hoạch và kế hoạch sử dụng đất đai, cách kiểm tra đất có lên thổ cư được không khá đơn giản và nhanh chóng.

Trong trường hợp bạn không biết cách xác định hoặc không thông thạo về việc kiểm tra vị trí của thửa đất hoặc đọc các thông tin trong kế hoạch, bạn có thể đến trực tiếp hoặc gửi yêu cầu tới cơ quan có thẩm quyền để được giải đáp về khả năng chuyển đổi.

Cách kiểm tra đất có lên thổ cư được không bằng sổ đỏ

4. Để Chuyển Đổi Đất Lên Thổ Cư Cần Làm Gì?

Sau khi biết cách kiểm tra đất có lên thổ cư được không và xác định được rằng thửa đất của mình nằm trong diện được phép chuyển đổi, bạn cần chuẩn bị hồ sơ đề nghị để gửi tới cơ quan có thẩm quyền.

Dù thuộc diện tích được phép chuyển đổi song không có nghĩa rằng yêu cầu của bạn chắc chắn sẽ được chấp thuận mà cần có sự xem xét, đánh giá cụ thể.

Khi thực hiện việc nộp hồ sơ đề nghị được chuyển đổi mục đích sử dụng của đất, bạn nên lưu ý:

Mảnh đất đó của bạn phải được nhà nước chứng nhận quyền sử dụng.

Không thuộc các trường hợp đang bị tranh chấp hoặc phong tỏa đề điều tra.

Thực hiện đầy đủ giấy tờ, thủ tục đã được cơ quan có thẩm quyền hướng dẫn.

Sau khi tiếp nhận, hồ sơ của bạn sẽ được cơ quan nhà nước tiến hành xử lý và trả lời bằng văn bản theo quy định của pháp luật.

Chuyển đổi sang đất thổ cư cần sự cho phép của cơ quan có thẩm quyền

Với những nội dung trên, hi vọng bài viết đã cung cấp những thông tin cơ bản, hữu ích cho bạn về cách kiểm tra đất có lên thổ cư được không. Bên cạnh đó, bạn có thể cập nhật thêm kiến thức về lĩnh vực bất động sản, những kinh nghiệm mua bán nhà đất, hay mẹo làm đẹp không gian sống tại chuyên mục Wiki BĐS trên webiste.

(Hà Linh - Theo Thanhnienviet)

Link bài gốc: https://thanhnienviet.vn/2023/02/27/3-cach-kiem-tra-dat-co-len-tho-cu-duoc-khong

Đất thổ cư luôn là tài sản được ưa chuộng với cả người mua ở thực và nhà đầu tư. Tuy nhiên, với những người mua lần đầu, cần nắm được những bước thực hiện cơ bản nhất để đảm bảo giao dịch an toàn, tránh rủi ro.

Đất Thổ Cư Là Gì?

Với những người mua đất thổ cư lần đầu hay những người có ý định đầu tư đất thổ cư, trước hết cần hiểu rõ khái niệm đất thổ cư là gì? Theo các quy định và khái niệm được nêu trong Luật Đất đai 2013 thì đất thổ cư nằm trong nhóm đất phi nông nghiệp, được công nhận bởi nhà nước thông qua Giấy chứng nhận quyền sử dụng đất (tức sổ đỏ). Khi sở hữu đất thổ cư, chủ sở hữu có quyền xây nhà ở, các công trình phục vụ nhu cầu sống,... trên đất.

Đất thổ cư thực chất là cách gọi phổ biến của người dân, không phải là một loại đất theo quy định của pháp luật đất đai. Theo đó, ký hiệu của đất thổ cư trong các văn bản pháp luật gồm ONT (đất ở nông thôn) và OĐT (đất ở đô thị).

Mua Đất Thổ Cư Lần Đầu Nhất Định Phải làm 3 việc sau

Theo khoản 1 Điều 125 Luật Đất đai 2013 thì đất ở do hộ gia đình, cá nhân sử dụng là loại đất được sử dụng ổn định lâu dài, không xác định thời hạn sử dụng, nhưng không phải là sử dụng vĩnh viễn.

3 Việc Cần Làm Khi Mua Đất Thổ Cư

Thông thường việc quyết định chọn mua một mảnh đất thổ cư sẽ phụ thuộc vào nhu cầu, mục đích và tài chính của người mua. Với những nhà đầu tư có kinh nghiệm, các bước mua bán đất thổ cư đều được thực hiện bài bản, tuy nhiên họ cũng có thể bỏ qua một số bước nhờ những kinh nghiệm tích lũy và khả năng quan sát tốt. Tuy nhiên, với người mua lần đầu, đặc biệt với những người mua để ở, cần thực hiện đầy đủ các bước thủ tục, nhất là thời điểm trước khi đặt cọc hay ký hợp đồng giao dịch.

Theo đó, sau khi đã tìm được mảnh đất ưng ý, đáp ứng được những tiêu chí mà mình vạch ra, người mua nên thực hiện 3 bước sau đây để đảm bảo việc mua bán sau này diễn ra an toàn, giảm thiểu rủi ro:

1. Xem kỹ mảnh đất và nêu rõ thông tin trong thỏa thuận đặt cọc

Dù đã rất ưng ý mảnh đất định mua nhưng bạn vẫn nên đến tận nơi, khảo sát thật kỹ khu đất một lần nữa, đàm phán một số điều khoản rõ ràng với chủ đất rồi mới tiến hành đặt cọc.

Cụ thể, hãy quan sát, kiểm tra xem trên đất có những gì, tài sản gắn liền với đất có gì không, trên đất có mồ mả không... Đây là những việc cần hỏi lại chủ đất, trước đó bạn cũng có thể tự kiểm tra bằng cách hỏi hàng xóm, hộ dân xung quanh, hoặc tự mình đi một vòng quan sát khu đất, có gì khúc mắc cần tìm hiểu ngay. Sau đó, khi làm thỏa thuận đặt cọc, hãy nêu rõ nội dung cam kết không có mồ mả, công trình tâm linh, tôn giáo của chủ đất và yêu cầu chủ đất ký xác nhận.

Việc khảo sát và yêu cầu chủ đất viết cam kết nêu trên sẽ giúp bạn tránh được rắc rối sau này nếu chẳng may trên đất có mồ mả, công trình cần di dời. Vì các công trình trên đất có thể sẽ phát sinh tranh chấp hoặc bạn sẽ phải chịu thêm khoản thuế phí.

2. Đo đạc diện tích và cắm mốc giới mảnh đất

Sau khi đã làm thỏa thuận đặt cọc, bạn hãy yêu cầu chủ đất gọi cán bộ địa chính xã hoặc nhân viên của công ty đo đạc đến xác định mốc giới của mảnh đất, so sánh xem thông tin đo đạc trên sổ và thực tế có khớp hay không. Bước này rất quan trọng, giúp người mua kịp thời phát hiện những thông tin sai lệch với sổ đỏ, tránh việc tranh chấp sau này. Chẳng hạn nhiều mảnh đất trên thực tế có lối vào, nhưng trên sổ đỏ không thể hiện, khi xây nhà chủ đất sẽ phải xin đi nhờ hàng xóm hoặc gặp khó khăn khi kéo đường điện vào mảnh đất...

Thực tế chi phí đo đạc mỗi mảnh không lớn, thông thường khoảng 1,5 triệu đồng, do đó bạn không nên tiếc tiền mà bỏ qua bước này. Ngoài ra nên cắm mốc giới theo tọa độ, với chi phí khoảng 50.000 đồng/1 cọc mốc giới, tùy địa phương. Việc cắm mốc giới sẽ giúp khoanh vùng khu đất, tránh trường hợp người mua đất ở xa có thể bị người khác lấn chiếm, lạm dụng...

Ngoài ra, theo chia sẻ của những người có kinh nghiệm mua đất thổ cư thì phần đất cắm mốc giới chung với hàng xóm nên nhờ người hàng xóm đó ra cùng chứng kiến, tránh phát sinh tranh chấp về sau.

Người mua đất thổ cư lần đầu cần lưu ý về pháp lý, đặc biệt với đất thổ cư giá rẻ. Ảnh minh họa

3. Công chứng đầy đủ và xác minh sổ đỏ thật/giả

Khi việc xác định diện tích thực tế, cắm mốc giới không phát sinh vấn đề nào, người mua đặt cọc một khoản tiền kèm thỏa thuận đặt cọc với người bán. Ở bước này, nên nhờ thêm một người thứ 3 làm chứng và hẹn thời điểm ra công chứng tại địa phương nơi có đất. Lưu ý, không nên bỏ qua bước công chứng này đề phòng trường hợp người bán đổi ý hủy kèo sẽ khó đòi lại tiền hoặc có thể phát sinh rắc rối.

Bên cạnh đó, khi cùng người bán đến công chứng hợp đồng cọc, người mua nên yêu cầu người bán đem sổ đỏ mảnh đất lên văn phòng công chứng để kiểm tra, xác minh xem sổ đỏ thật/giả. Hãy lưu ý các thông tin ghi trên sổ đỏ, giấy tờ tùy thân của người bán để kiểm tra xem sổ đỏ có chính chủ không, trước đó mảnh đất từng xảy ra tranh chấp, kiện cáo hay không.

Sau khi kiểm tra xong sổ đỏ và công chứng hợp đồng cọc, người mua chưa nên xuống tiền luôn, hãy giao dịch thông qua ngân hàng để đảm bảo an toàn pháp lý cho tài sản. Cụ thể, hai bên sẽ lập tài khoản chung ở ngân hàng kèm thỏa thuận khi nào chủ đất công chứng xong xuôi, ra được sổ không có vướng mắc hoặc bị đâm đơn kiện làm dừng quá trình cấp sổ mới thì tiền được giải ngân cho bên bán đất.

Ngoài những bước không nên bỏ qua như trên, người mua đất thổ cư lần đầu cũng cần chú ý đến việc gia hạn quyền sử dụng là hợp pháp. Bên cạnh đó, cần lưu ý mảnh đất có thêm các loại đất khác hay không, nếu có cả đất rừng, đất trồng cây lâu năm thì không được phép xây công trình kiên cố trên đất. Các loại đất mỗi năm Nhà nước đều thu tiền thuế sử dụng đất, do đó khi mua cũng cần hỏi chủ cũ để biết tình trạng đóng thuế ra sao, có thể yêu cầu chủ đất cho xem biên lai nộp thuế.

Trên đây là một số kinh nghiệm mua đất thổ cư hữu ích dành cho những người mua lần đầu do Batdongsan.com.vn tổng hợp từ những nhà đầu tư có kinh nghiệm. Để biết thêm nhiều kiến thức hữu ích khác về mua bán, đầu tư nhà đất, bạn đọc hãy tham khảo thêm các bài viết trên mục Wiki BĐS của Batdongsan.com.vn.

Thông tin trong bài viết tham khảo kinh nghiệm của nhà đầu tư cá nhân Lê Xuân Cao, Hà Nội.

(Hải Âu (TH) - Theo Thanhnienviet )

Link bài gốc: https://thanhnienviet.vn/2023/03/06/3-viec-can-lam-khi-mua-dat-tho-cu-cho-nguoi-mua-lan-dau